Clara Sánchez Guevara.

05 de septiembre 2022.

Cuando se habla de agricultura comercial a gran escala, hay que remitirse a 1996, con el inicio del proceso de internacionalización de los Organismos Genéticamente Modificados (OGM), relacionados a la siembra directa como modelo agrícola y bajo la continuidad de la Revolución Verde expandida desde 1963, a través del Primer Congreso Mundial de la Alimentación de la FAO[1].

La Segunda Revolución Verde

Un modelo agrícola que, a mediados de la primera década del siglo XXI llegó a denominarse Segunda Revolución Verde, a la vez que ha sido considerado como un dispositivo asimétrico de transferencia biotecnológica de tipo Centro-Periferia, en un momento de coyuntura de reprimarización de las economías periféricas; en otras palabras, la continuidad del papel asignado por las grandes potencias y desde la Colonia, a otros países para mantenerlos como proveedores de materias primas destinada a su industria establecida. En este caso, en la esfera agroalimentaria.

Este cambio tecnológico llevó desde entonces, a la implementación de los llamados “paquetes biotecnológicos”, integrado por semillas transgénicas y agroquímicos.

Presentado por las grandes transnacionales del agronegocio como el “futuro de la agricultura”, que ahora sí, cumplirá lo que la primera revolución no logró, “resolver el problema del hambre del mundo”, que aún no resuelve, e insertado también desde la FAO, en la Cumbre Mundial sobre la Alimentación de 1996.

El fin, aumentar los rendimientos de la producción, haciendo a los cultivos más resistentes para obtener mayor cantidad de alimentos, basado en el mejoramiento genético de los mismos, mediante la inserción de uno o varios genes de una especie dentro de otra, por ejemplo, la introducción de expresiones en las plantas para que sean resistentes al herbicida glifosato, o las conocidas semillas “terminator”, las cuales se auto esterilizan tras la primera cosecha.

Con un componente de importancia geopolítica detrás: los actores involucrados dentro del modelo agrícola. Un sector agroindustrial, asociado a las grandes corporaciones transnacionales y sus casas matrices, que en consecuencia ha implicado pérdida de la soberanía sobre la biodiversidad en aquellos países donde el nivel de adopción es muy alto. Y cuyo fin, no es el de producir más alimentos para comer, sino controlar la rentabilidad del precio de los commodities, siempre al alza, y también relacionado con el uso de las materias primas alimentarias para la ganadería intensiva y la producción de biocombustibles.

La siembra de transgénicos en el mundo

Lo cierto es que la siembra de cultivos transgénicos pasó de 200.000 hectáreas en 1995 a más de 190 millones de hectáreas en 2019 (ver imagen 1), representando el 12 % de la tierra utilizada para cultivos en el mundo[2] (ver imagen 2).

Y son Estados Unidos, Brasil y Argentina, los que cultivan el 78 % de las hectáreas transgénicas del mundo, con una adopción de los OGM cercano al 100%. Seguido de Canadá e India, que entre ambas siembran el 12,8 %. Siendo en los países de América Latina y el Caribe, donde avanza su adopción con mayor fuerza, sumándose: Paraguay, Bolivia, Uruguay, Colombia, entre otros con menores hectáreas, como Chile, Honduras y Costa Rica.

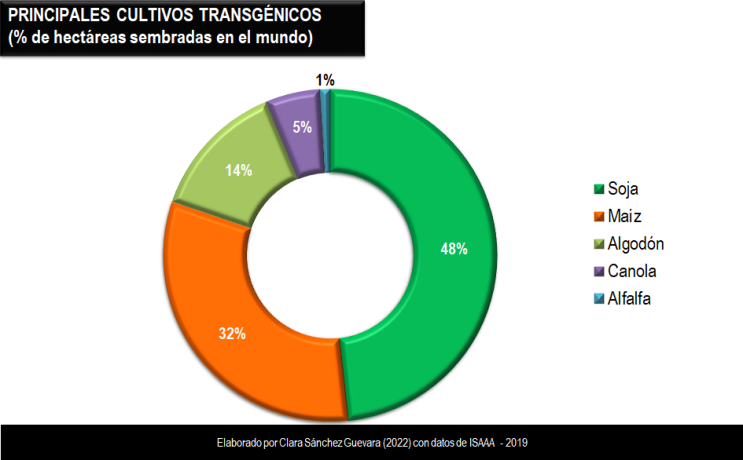

Y son la soja, el maíz, el algodón, la canola y la alfalfa los principales cultivos que ocupan la superficie de siembra transgénica del mundo, que se expande sí a otros cultivos, aunque en muy pequeñas superficies.

De hecho, el algodón transgénico representa el 79 % de la siembra mundial del cultivo, seguido por la soja con el 74 %, mientras el maíz ocupa el 31 % y la canola el 27 %.

Entre tanto, en Cuba, como otro ejemplo de la región en el campo de los transgénicos, se liberó en el año 2020 el maíz híbrido transgénico CIGB para garantizar la seguridad y soberanía alimentaria y reducir altos volúmenes de importación; planteándose su inserción en una producción de forma autóctona, soberana, mediante investigación agropecuaria propia en sus centros científicos, cosa que sólo hace Brasil e intenta lograr Argentina, mientras el resto de los países periféricos que siembran transgénicos en el mundo, compran licencias.

El control de los transgénicos

Debido a las patentes aplicadas sobre los OGM, estos pertenecen en casi el 100 % a las grandes corporaciones del agronegocio mundial. Y aunque se hayan realizado desarrollos por empresas nacionales en países como Brasil y Argentina, se conoce de su adquisición posterior por parte de los mismos actores corporativos. Convirtiéndose -las patentes- en un instrumento de acaparamiento, apropiación y control sobre el mercado y del conocimiento tradicional, ancestral y hasta de los avances científicos tecnológicos de los países periféricos.

Y a menudo quedando posteriormente detrás de estas, empresas subsidiarias que en apariencia son independientes de estas grandes corporaciones, sin embargo, no son más que revendedores bajo licencia de estos eventos patentados, propiedad de las grandes transnacionales del agronegocio.

Por otra parte, en el ámbito regional se considera que desde Argentina es donde se refuerza mayormente la internacionalización de los transgénicos, mediante un nuevo proceso de extractivismo, que ha ido impregnando su modelo económico basado en exportaciones de commodities agrícolas y dependiente de estas.

Y además, que es Argentina un exportador neto de la matriz agroproductiva soportada en la Revolución Verde, perteneciente a las corporaciones radicadas en ese país que controlan el agronegocio mundial. De hecho, fue en Argentina donde se aprobó el primer evento soja RR (Roundup Ready variedad 40-3-2) en 1996 y desde 2012, el 100 % de la superficie de soja es transgénica y más del 85 % de los cultivos industriales como el maíz, también lo son.

Siendo a través de sus empresarios nacionales que se expande el área de influencia de las grandes corporaciones. Justamente, porque fueron estos agroproductores y técnicos argentinos quienes indujeron la introducción de este tipo de cultivos en Brasil, Paraguay, Uruguay, Bolivia y se afirma que hasta en Venezuela, por medio de arriendos propios o en representación de grandes compañías del sector agroalimentario.

Y es desde donde nuevamente, se liberó en 2020 el primer trigo transgénico del mundo denominado HB4, promocionado por el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) y la empresa nacional Bioceres: Esta última relacionada a Monsanto. Y por otra parte, las variedades son desarrolladas por Trigall Genetics, un joint-venture entre Bioceres y Florimond Desprez (Francia), una de las empresas líderes a nivel mundial en genética de trigo[3].

Con este evento, Argentina se convirtió nuevamente en el primer país no sólo de Suramérica, sino del mundo en aprobar este cultivo resistente a la sequía, que esperó un año por la aprobación de Brasil (noviembre de 2021) para comenzar su comercialización, puesto que es este gigante del agronegocio, el primer comprador del trigo argentino.

Y una vez legalizado por Brasil, en los primeros seis meses del 2022, ha sido aprobado en Colombia, Australia, Nueva Zelanda, Estados Unidos y Nigeria[4].

Brasil, donde más de 54 % de la superficie de siembra de cultivos era transgénica en el 2013 y en la actualidad, según Embrapa, el 92% de la soja es transgénica, el 90% del maíz y el 47% del algodón también es modificado genéticamente. Misma empresa que desarrolló en asociación con BASF, la soja Cultivanse, el primer OGM vegetal desarrollado integralmente en el país.

¿Cuánto cultivo no es transgénico?

Por los momentos, el 88 % de la siembra de cultivos en el mundo, no son identificados como transgénicos, representando 1365 millones de hectáreas.

Y aun cuando la superficie de transgénicos aumenta progresivamente cada año, alcanzando a 29 países del mundo y 17 millones de agricultores, lo cierto es que su adopción sigue siendo mayoritariamente para los llamados países en desarrollo, mientras que sólo Estados Unidos, Canadá, Australia y España figuran entre los países desarrollados. Estos dos últimos con muy pocas hectáreas.

En resumen, se mantiene en el tiempo, lo que desde 2002 fue el debate dentro de la FAO, enfrentando a Estados Unidos con la Unión Europea por la liberación del mercado para los productos OGM o transgénicos, apoyado principalmente por Canadá, Australia y Argentina, o los actores detrás de estos, que no querían limitaciones a la libertad del comercio de transgénicos, mientras que por el otro lado, desde Europa se pedía moratoria para su implementación. Y hasta donde se conoce, siguen sin cultivarlos en sus territorios, aunque sus empresas los siembren en otras partes del mundo.

Al final, porque esta tecnología y su introducción desde el principio, ha estado destinada como otras tantas, para los países menos desarrollados e industrializados. Otra relación asimétrica de tipo Norte – Sur, desatando la competencia por la biodiversidad, la concentración de la propiedad de la tierra, expulsando a los productores que no adoptan el modelo, instaurando el monocultivo hasta agotar los recursos (tierra, agua y biodiversidad). De hecho, en el mundo los bosques naturales han disminuido en 270 millones de hectáreas desde 1992[5]. Y es en América Latina, África Subsahariana, Sureste de Asia y Oceanía las cuatro regiones, dónde por diferentes causas, se perdieron entre 2004 y 2017, 43 millones de hectáreas de bosques[6].

Y es la agricultura comercial a gran escala, especialmente para la siembra de soja y la ganadería intensiva, la principal causa de la deforestación en América Latina, particularmente en la Amazonía y el Cerrado, distintiva de todas las demás regiones[7].

Por otra parte, es la degradación de la tierra provocada por el hombre o mejor dicho, por el desarrollo de este modelo agrícola, la que está afectando principalmente a las tierras de cultivo, mientras que el 72 % del agua, está destinada a la agricultura. Evidenciando la competencia por tierra y agua en medio de la escasez en distintas localidades, países y regiones del mundo, mientras otras, son una mina de recursos.

Además, aumentando la dependencia de semillas, agroquímicos y otros insumos asociados a estos paquetes para poder cultivar, controlados por las transnacionales y en consecuencia, haciendo ilusorio el supuesto de la seguridad y sobre todo, de la soberanía agroalimentaria.

Sin obviar, que el oligopolio conformado por un puñado de corporaciones que controla el comercio granario mundial, es el mismo que se sienta en la mesa de los gobiernos de los países periféricos, presionando en favor de sus intereses e incluso, con todo el poder, para hacerlos colapsar.

*Clara Sánchez Guevara autora y directora de alimentosypoder.com ; Ingeniera Agrónoma; Magíster en Estrategia y Geopolítica. Autora de Operación bloqueo de alimentos a Venezuela. Cambio de régimen o matar a la población de hambre (2014-2020).

Notas

[1] (Sánchez, 2021) De la Revolución Verde a la Transición Verde. Alimentos y Poder. [En línea] 04 de 10 de 2021. https://alimentosypoder.com/2021/10/04/de-la-revolucion-verde-a-la-transicion-verde-%ef%bf%bc/.

[2] (FAO, 2022) The State of the World’s Land and Water Resources for Food and Agriculture – Systems at breaking point. Main report. [En línea] 2022. https://doi.org/10.4060/cb9910en.

[3] (DW, 2020) El mundo pandemia y post pandemia del agronegocio. Alimentos y Poder. [En línea] 15 de 01 de 2021. https://alimentosypoder.com/2021/01/15/el-mundo-pandemia-y-postpandemia-del-agronegocio/.

[4] (ISAAA, 2022) GM Approval. [En línea] 18 de 07 de 2022. https://www.isaaa.org/gmapprovaldatabase/updates/default.asp.

[5] En África se pierden 3,9 millones de hectáreas/año, mientras en América Latina y el Caribe 2,6 millones de hectáreas/año.

[6] (WWF, 2021) Informe Frentes de Deforestación 2021. Causas y respuestas de un mundo cambiante. [En línea] 11 de 2021. https://wwfes.awsassets.panda.org/downloads/wwf_frentesdeforestacion_resumen_enero2021.pdf?55920/Informe-Frentes-de-Deforestacion.

[7] (WWF, 2021) WWF. 2021. Informe Frentes de Deforestación 2021. Causas y respuestas de un mundo cambiante. [En línea] 11 de 2021. https://wwfes.awsassets.panda.org/downloads/wwf_frentesdeforestacion_resumen_enero2021.pdf?55920/Informe-Frentes-de-Deforestacion.

Fuente: Alimentos y Poder